2025年度税制改正により「特定親族特別控除」が新設されることに合わせ、令和7年10月1日より、健康保険の扶養認定基準も変更となります。企業の人事・総務担当者の皆様に向けて、変更点と注意事項をまとめました。

所得税上の扶養

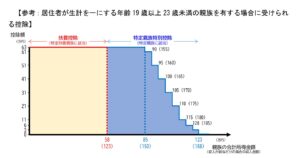

19歳以上23歳未満の親族については「特定扶養親族」として控除を受けることができます。2025年の税制改正により、年間所得要件は58万円以下(給与収入のみの場合123万円以下)となっています。

2025年12月1日から新たに創設される「特定親族特別控除」では、所得要件が以下のように拡大されます。

年間所得58万円超~85万円以下(給与収入123万円超~150万円以下)

⇒「特定扶養親族」と同額の控除(63万円)

年間所得85万円超~123万円以下(給与収入150万円超~188万円以下)

⇒段階的に控除額が減少

※本記事では給与収入のみの場合で説明しています。

健康保険上の扶養

「特定親族特別控除」の創設に合わせ、令和7年10月1日より健康保険の扶養認定基準が以下のように変更されます。

対象者: 19歳以上23歳未満の健康保険認定対象者(配偶者を除く)

年間収入要件: 130万円未満 → 150万円未満に引き上げ

これにより、所得税上の扶養要件と健康保険上の扶養要件が、19歳以上23歳未満の親族について実質的に同水準となり、企業の事務負担軽減と制度の分かりやすさの向上が期待されます。

重要な注意点

税法上と健康保険上では取り扱いが異なる部分があるため、以下の点にご注意ください。

1.収入の計算方法の違い

所得税: 課税支給額のみで計算し、通勤手当の非課税分は除外

健康保険: 課税支給額+通勤手当の非課税分も含めて計算

同じ150万円でも計算基準が異なるため、混同しないよう注意が必要です。

2.配偶者は対象外

健康保険上の扶養について、19歳以上23歳未満でも配偶者は150万円への引き上げ対象外です。配偶者を社会保険の扶養に入れる場合は、従来通り130万円未満で判断します。なお、所得税上の扶養に関しても、「配偶者控除」と「配偶者特別控除」がありますので、「特定扶養親族」及び「特定親族特別控除」は適用されません。

3.年齢要件のみ

12月31日時点で19歳以上23歳未満であることが条件ですが、「学生であること」という要件はありません。単純に年齢のみで判断します。

4.社会保険の被保険者要件との関係

健康保険上の扶養の収入要件を満たしていても、本人が勤務先で被保険者としての要件を満たす場合は、被扶養者ではなく被保険者となります。

特に特定適用事業所において、19歳以上23歳未満かつ学生でない場合は、週所定労働時間20時間以上などの被保険者要件を満たすと、収入が150万円未満であっても被保険者として取り扱われます。

5.その他の収入要件

社会保険上の被扶養者の収入要件として、被扶養者と被保険者が同居している場合、被扶養者の年間収入が被保険者の年間収入の半分未満である必要があります。

被扶養者の収入が130万円または150万円未満であっても、この要件を満たしているか必ず確認しましょう。

また、被扶養者が別居している場合は、被扶養者の収入が被保険者からの仕送額より少ないことを確認しましょう。

6.社会保険の扶養における収入についての考え方

所得税上の扶養については、1月から12月に受け取った給与額等によって判断を行いますが、社会保険上の扶養については、向こう1年間の見込み年収額を元に考えます。

向こう1年間の判断として、年額ではなく月額で考えて下記のように判断しましょう。

130万円未満:130万円÷12=月額108,333円未満

150万円未満:150万円÷12=月額125,000円未満

7.「以下」と「未満」の違い

所得税: 150万円以下

健康保険: 150万円未満

かなり細かいことですが、従業員へ正確な情報を伝える場合は、誤りのないよう気を付けましょう。

まとめ

従業員様から「今年は子供をいくらまで働かせて大丈夫?」といった質問を受けた際、正確に回答するのは意外と難しいものです。こうした複雑な法改正への対応や、正確な給与計算代行を専門家に外注(アウトソーシング)することで、社内の事務負担を軽減できるという大きなメリットがあります。

当事務所は、堺市(堺区・七道駅)の事務所を拠点に、大阪府内全域をサポートしております。

また、北摂(摂津市・吹田市・茨木市など)の事業主様からのご相談も、フットワーク軽くお受けしております。

制度の具体的な運用の方法や、手続きに関するご質問は、ぜひ社会保険労務士の無料相談をご活用ください。最新の情報に基づき、貴社に最適なアドバイスをさせていただきます。まずはお気軽にお問い合わせください。

本記事は2025年8月時点の情報に基づいています。